Indholdet af artiklen

- Hvad er et bankkort?

- Hvordan ser et bankkort ud?

- Forsiden

- bagside

- Typer af bankkort

- Debit

- Kredit

- Virtuel til online shopping

- Forudbetalt gave

- Prægede kort

- Bankkortbetalingssystemer

- Hvordan fungerer et bankkort?

- Service

- Sådan vælges et bankkort

- Fordele og ulemper

En integreret del af de fleste russere er blevet ikke-kontante betalingsmetoder. Et bankkort er en type betalingssystem til betaling for tjenester og køb, opbevaring af penge, foretagelse af overførsler og betalinger via internettet eller pengeautomater. Der er dog mennesker, der endnu ikke har besluttet at bruge kort på grund af uvidenhed om fordelene og funktionerne ved dette bankprodukt.

Hvad er et bankkort?

Et produkt som betalingskort dukkede op i midten af det 20. århundrede og er allerede blevet kendt for de fleste russere. Plast kan bruges til at gemme dine opsparing, styre udgifter, tjene løn og sociale ydelser, betale for tjenester og køb. Oprindeligt var kortene kartonrektangler med perforeringer på separate steder, som kun meget rige mennesker ejede. I dag bruges plast til deres fremstilling, og produktsortimentet er designet til alle kategorier af borgere, inklusive børn og ældre.

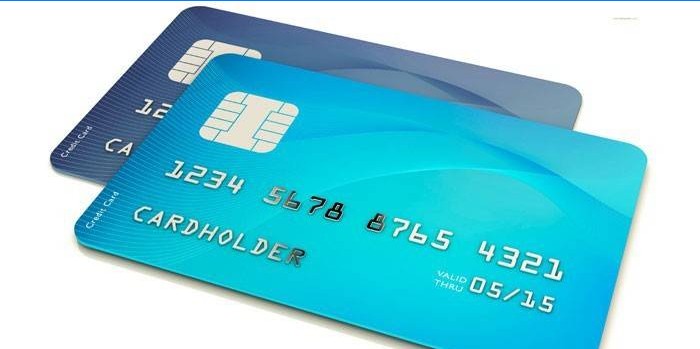

Hvordan ser et bankkort ud?

Alle typer bankkreditkort har et internationalt format (i henhold til ISO 7810 ID-1): 8,56 cm x 5,388 cm. Plasttykkelse 0,76 mm. Det har for- og bagside, som hver bærer forskellige oplysninger. Udformningen og skyggen af plast afhænger af udstederen og betalingssystemets funktioner. Udformningen af forsiden giver som regel et billede, og bagsiden er lavet i samme farve. Baggrunden bidrager til udstederens mærkegenkendelse og æstetisk opfattelse af kortet.

Forsiden

Hver side er vigtig og indeholder funktionel information. På den ydre overflade skal du anvende følgende:

- Firecifret nummer – et vigtigt element i databeskyttelse, skal sammenfalle med den første blok af nummeret.

- Ejerens navn, efternavn med latinske bogstaver. Oplysninger bruges til plastik hos kunder, der beslutter at tilpasse deres kort..

- Gyldighedsperiode (måned / år). Efter udløbet kan klienten udstede kortet gratis, mens alle midler på kontoen gemmes, og hans detaljer ændres ikke.

- Logo, hologram for det brugte betalingssystem.

- Antal (15, 16 eller 19 tegn).

- Godkendelseskode (hvis bankkortet hører til American Express-systemet, anvendes det i andre tilfælde på bagsiden).

- Integreret chip.

- Logo for den udstedende bank.

- Kontaktløs betalingsmekanismeikon.

bagside

Ethvert bankkort på bagsiden har følgende elementer:

- Banks navn.

- Papirstrimmel til prøveunderskriftsholder.

- CVV2 / CVC2-kode (nødvendigt for at identificere kortet og kunden til online køb).

- Magnetstrimmel (opbevaringsmedium).

Typer af bankkort

Hvad er bankkort? Der er mange forskelle, hvormed alle produkter klassificeres. Først og fremmest kan et kort udstedes med det samme eller produceres inden for to uger. Det afhænger af, om det er registreret eller ej. Ved hjælp af den type midler, der er på kontoen, skelnes der mellem kredit og debet. Derudover udsteder banker gaveindstillinger, der kan præsenteres for deres kære. Specielt til online butikker er der udviklet virtuelle butikker, der har alle data til identifikation af indehaveren, men ikke har fysiske medier.

Debit

Denne mulighed er anderledes, fordi den udelukkende bruges til opbevaring af indehaverens egne midler. Du kan kun betale med et kort for et køb eller service, hvis du har det nødvendige beløb på balancen. Udsteder kan dog åbne et overtræk for betalingskortindehaveren (hvis funktionen er fastsat ved aftale), hvilket er nødvendigt for betalinger i tilfælde af utilstrækkelige midler på kontoen. Et kort designet til at overføre løn udstedes som en del af et lønprojekt.

Kredit

Denne type er kendetegnet ved, at indehaverens konto ikke kun gemmer sine egne midler, men også lånte midler. Udstederen sætter en vis kreditgrænse, ud over hvilken det er umuligt at bruge penge fra en konto. Du kan hæve kontanter, bruge det til at betale for køb og tjenester. Alle kreditkort er forskellige i metoden til beregning af renter på brugen af lånte midler. De fleste kort har en afdragsfri periode, hvor du kan bruge penge gratis. Andre inkluderer renteindtægter umiddelbart efter aktivering og den første betalingstransaktion.

Virtuel til online shopping

Før du bestiller varer online, er det vigtigt at sikre sikkerheden i onlinebutikken. Hvis du bruger dit kreditkort eller debiterer på netværket, er der risiko for datalækage. Dette truer med at stjæle penge fra ejerens konto. Finansielle institutioner tog sig af deres kunder og udviklede et produkt såsom virtual. De har ikke et fysisk medium og bruges kun til operationer på Internettet. Efter åbning af en konto modtager klienten alle detaljer: nummer, udløbsdato, kode CVC2 / CVV2.

Forudbetalt gave

For ikke at give pårørende eller kolleger penge i konvolutter udviklede banker specielle forudbetalte. Produktet er kendetegnet ved begrænset funktionalitet og gyldighed. Plast kan ikke genopfyldes eller hæves kontant fra det. Elektroniske penge kan bruges på køb eller tjenester, hvorefter kreditkortet ikke kan bruges. Kreditkortet er ikke navngivet, men har alle detaljerne i et almindeligt kort og kan bruges over hele verden.

Prægede kort

Plastkort udstedes både med en flad og med en hævet overflade. I det andet tilfælde anvendes prægning i fremstillingen – teknologien til ekstrudering af identifikationsinformation på kortets overflade:

- nummer;

- gyldighedsperiode (måned og år);

- indehaveren data;

- arbejdsgiverfirmanavn (for virksomheds- og lønningskunder).

Uprægede bankkreditkort har en helt plan overflade. Det er værd at bemærke, at det at fremstille kort med en lettelse koster banken meget dyrere, hvorfor præmieprodukter (guld, platin-serien) normalt præges. Teknologien bruges til at forenkle identifikationen af ejeren og plastik samt øge beskyttelsesniveauet for kundedata.

Bankkortbetalingssystemer

Absolut alle kortprodukter er lavet på basis af et af betalingssystemerne. Alle har deres egne særpræg og et karakteristisk logo. I Rusland udstedte kort med følgende betalingssystemer:

- Visa – det mest populære, gyldigt i Rusland og i udlandet.

- Maestro er et russisk betalingssystem baseret på hvilke kort der kun er gyldige i landet.

- Mastercard – et kort baseret på dette betalingssystem er lidt underordnet den forrige form og kan bruges i mange lande.

- American Express – baseret på dette betalingssystem bruges sjældent kreditkort af russerne. Fordelen ved denne type er imidlertid, at American Express-kort accepteres overalt i verden..

- Betalingssystemet “Mir” optrådte relativt for nylig. Kort, der er baseret på det, udstedes af de fleste russiske banker og er kun gyldige inden for Den Russiske Føderation.

Hvordan fungerer et bankkort?

Dette bankkort forbedres hvert år. Efter modtagelse i banken skal du aktivere kortet og derefter indsætte det i den erhvervende bankterminal. Enheden læser oplysninger fra kortet, hvorefter transaktionen udføres. Moderne kreditkort kan udstyres med et beskyttelsessystem, når de betaler for køb på Internettet og en kontaktløs betalingsfunktion, når operationen ikke kræver indførelse af en PIN-kode. For at foretage en købsbetaling i onlinebutikken bruges oplysningerne og koden cvc2 / cvv2.

Betalingsproceduren inkluderer følgende trin:

- Opkøb af bank behandler oplysninger.

- Der sendes en anmodning til den udstedende bank om at overføre det nødvendige beløb fra kortet til sælgers konto.

- Hvis indehaveren har det krævede beløb på kontoen, overfører udstederen pengene til sælgeren.

Service

Det er vigtigt at overveje, at absolut alle finansielle institutioner sætter deres tariffer for betjening af en konto. Omkostningerne afhænger af kategorien af bankprodukter (Classic, Gold, Platinum). Gratis service er tilgængelig for de kunder, der opfylder de relevante krav fra udstederen (leverer den nødvendige bevægelse af midler på kontoen eller en månedlig saldo). Som en del af banktjenester kan en klient modtage kontooplysninger døgnet rundt, blokere et kort, bruge internetbank gratis.

Sådan vælges et bankkort

Hver bank tilbyder russerne en hel række kort. Bankprodukter adskiller sig i betalingssystemer, tilstedeværelsen af en chip eller magnetisk strimmel, servicetariffer, cashback og bonusprogrammer. For at træffe et valg er det værd at overveje alle tilbud fra forskellige banker, være opmærksom på udstederens bedømmelse, betingelser (hvis der udstedes et kreditkort).

Når du vælger en passende mulighed, skal følgende overvejes:

- Bankkreditkort er klassiske eller bonus. Det er ikke svært at vælge, hvilken der passer til en bestemt person i betragtning af hans livsstil og præferencer.

- Før du underskriver en bankserviceaftale, skal du nøje studere alle dens punkter.

- Et ekstra sikkerhedsniveau – en chip, beskyttelsesteknologi til online shopping, indlejring sikrer kundernes besparelser.

- De, der ofte bruger fonde i flere valutaer, bør overveje multikort, hvis løbende konto øjeblikkeligt åbnes i rubler, euro, dollars.

- Det anbefales at vælge et bankprodukt med Visa- eller Master Card-betalingssystemer for frit at bruge det rundt om i verden.

Fordele og ulemper

Blandt fordelene ved plastkort er bekvemmelighed og sikkerhed. Når du rejser til udlandet, behøver du ikke at konvertere penge til et andet lands valuta. I tilfælde af tab kan du hurtigt blokere kortet, hvorefter banken genudgiver plasten, mens pengene på kundens konto gemmes. Værktøjet er universelt, velegnet til at spare, modtage lønninger, trække kontanter. Med det kan du betale for tjenester og køb i enhver region i Rusland og i udlandet. Bonusprogrammer og cashback giver dig mulighed for at returnere en del af pengene, der er brugt tilbage til kontoen.

I betragtning af typerne af plastkort er det værd at fremhæve følgende ulemper ved dette bankprodukt:

- Ikke alle forretninger har terminaler til kontantløse betalinger..

- For nogle ikke-kontante transaktioner opkræver banker gebyrer.

- Udstedere opkræver fra 300 til 9000 rubler om året for service på en kortkonto.

- Ved udtagning af kontanter eller genopfyldning i pengeautomater fra tredjepartsbanker debiteres en provision.

- Uplanlagt genudstedelse af et kreditkort betales.

- Bankkortkort, der ikke er dækket af depositumforsikringssystemet.

Hej! Jeg er interesseret i at få et bankkort til betaling. Hvordan kan jeg ansøge om et bankkort, og hvilke krav skal jeg opfylde? Vil du også informere mig om eventuelle årlige gebyrer eller begrænsninger, der er forbundet med brugen af bankkortet? På forhånd tak for din hjælp!