Indholdet af artiklen

- Hvad er forældelsesperioden

- Hvor meget er og fra hvilket tidspunkt der måles

- Suspension af begrebet

- Afslutning

- Regler for beregning af vedtægter for et lån

- For garantister

- I tilfælde af låntagers død

- Med kreditkort

- Baseret på retsafgørelse

- Afskriver banken gælden efter begrænsningsbestemmelsen

- Sådan erklæres en aflysning af lån

Årsagen til det udestående lån er ofte en vanskelig økonomisk situation. Banken kan kræve tilbagelevering af gælden gennem retten. Hvis du beviser, at statutten for begrænsninger for lånet (SID) er udløbet, forbliver kravet utilfredsstillende. Det er vigtigt at vide, hvor lang tid denne tid er, hvordan den beregnes.

Hvad er forældelsesperioden

Dette udtryk i retspraksis betyder den retlige periode for opretholdelse af retssagen interesser for personer, hvis rettigheder krænkes. Det tidspunkt, hvor du kan inddrive gælden gennem retten kaldes begrænsningen af lånet. Efter denne periode vil retten nægte at forsvare. Banken fremsætter et krav om manglende betaling til låntageren, modtageren eller garantisten.

For beboere i Rusland bestemmes spørgsmål, der vedrører kreditgæld, af Den Russiske Føderations civile kode (Civil Code).

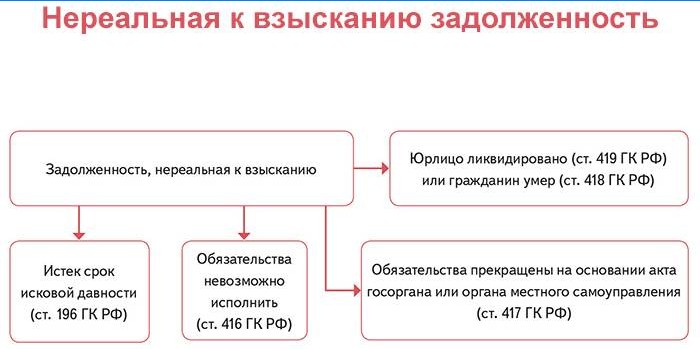

Afsnit 196 fastsætter en forældelsesperiode for et kreditkrav. Kunst. 200 angiver begyndelsen på denne tidsperiode. Afsnit 202 præciserer, hvornår det kan suspenderes..

Hvor meget er og fra hvilket tidspunkt der måles

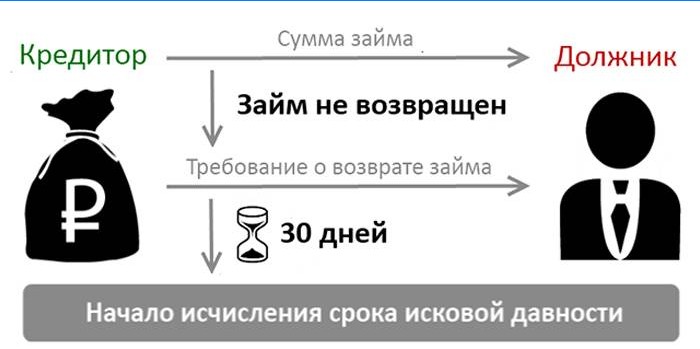

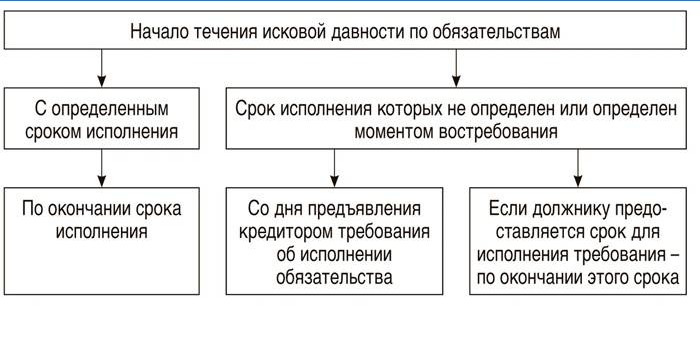

Den Russiske Føderations civillovgivning fastslår, at den samlede periode for indgivelse af et krav er tre år. I henhold til loven begynder beregningen fra det øjeblik, hvor en borger bliver opmærksom på en overtrædelse af loven. Når du udarbejder en låneaftale, fastlægges en tidsplan for betalinger, tidspunktet for deres gennemførelse. Den første forsinkelse vil være startdato for LED.

Hvis betalingsplanen ikke er udarbejdet, og eksekveringsperioden ikke er defineret, starter nedtællingen fra den dag, hvor banken fremsatte et krav om tilbagebetaling af gæld.

Långiver kan give den tiltalte tid til at returnere pengene. LED-beregning går ved slutningen af denne periode. Fra det øjeblik, forpligtelsen opstår, kan den ikke vare mere end 10 år.

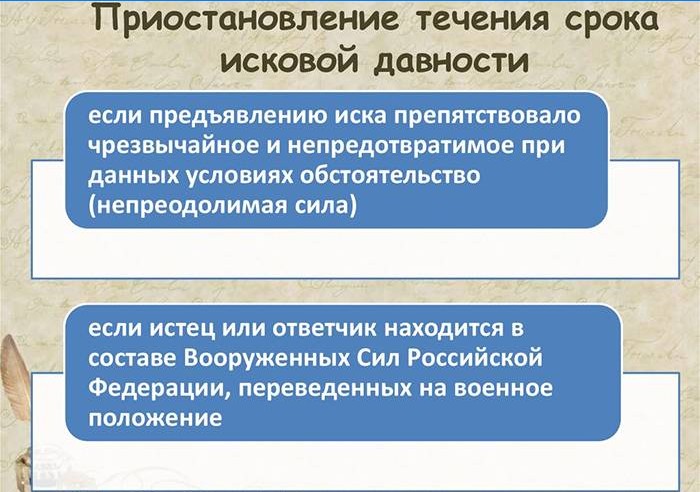

Suspension af begrebet

Banken forsvarer undertiden tidspunktet for næste betalinger af følgende grunde:

- Force majeure forstyrrede dragt. Dette kan være en nødsituation, omstændigheder, der ikke kan forhindres..

- Suspenderet lovgivning.

- Sagsøgte eller sagsøger tjener i de væbnede styrker i Den Russiske Føderation, som befinder sig i en krigstilstand.

- Den russiske regering har oprettet et lovligt moratorium for opfyldelsen af forpligtelserne.

For at suspendere perioden skal omstændighederne, der er nævnt i stk. 1, forekomme i de sidste seks måneder af LED.

Hvis varigheden af kravsbegrænsningen er mindre end 6 måneder, så gennem hele perioden. SID’er suspenderes i hele transaktionens varighed med udenretslig bilæggelse af tvisten og i seks måneder i mangel af frister for proceduren. Perioden gendannes efter afslutningen af årsagerne.

Afslutning

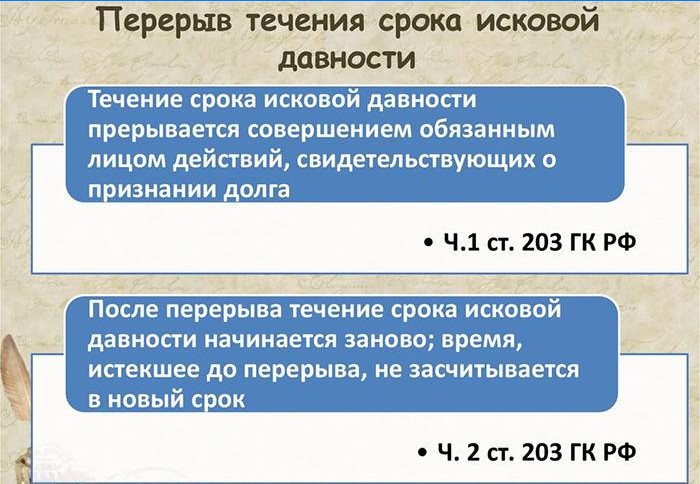

Baseret på Den Russiske Føderations civillovgivning, hvis sagsøgte tager handlinger, der indikerer aftale med gælden, afbrydes strømmen af lysdioder, kan det f.eks. Være:

- Indgåelse af en aftale om omstrukturering af lån.

- Skriftlig anerkendelse af engagement. Dette kan være et svar på et krav, enhver appel.

- Udarbejdelse af en aftale om forlængelse af kontraktens varighed.

- Ansøgning til et kreditinstitut om etablering af renteferier.

- Arkivering af ikke-ansøgning (nedsættelse) af bøder.

Den nye periode inkluderer ikke den tid, der er gået før pausen. Forældelsesloven for krav begynder på ny. Ikke alle handlinger fører til nulstilling af LED-streken.

Situationer, der ikke afbryder vedtægterne, bekræfter ikke debitors møde med kreditor:

- et skriftligt svar på kravet, der ikke indeholder et samtykke til gælden

- delvis tilbagebetaling af gæld;

- sagsøgtes manglende svar på sagsøgerens påstande.

Regler for beregning af vedtægter for et lån

LED-perioden kan i nogle tilfælde være anderledes. Forældelsesbestemmelserne for banklån beregnes forskelligt for garantister i tilfælde af en låntagers død, baseret på en retsafgørelse. For kompetente handlinger i en økonomisk konflikt med en kreditor er det vigtigt at kende disse nuancer.

For garantister

Forpligtelsen til en voucher er gyldig indtil den dato, der er angivet i kontrakten. Opsigelsen af garantien reguleres af klausul 6 i artikel 367 i Den Russiske Føderations civile lovgivning. Nogle gange er slutdatoen for aftalen ikke fastlagt af kontrakten. Så er forældelsesfristen for et banklån til garantisten et år efter forpligtelsens ikrafttræden.

Hvis garantiens gyldighedsperiode og tilbagebetaling af lån ikke dokumenteres, har banken ret til at indbringe et krav til garantisten inden for to år efter indgåelsen af en aftale med ham.

Den fastlagte periode afhænger ikke af tilbagebetaling af gæld fra den ikke-betalende.

I tilfælde af låntagers død

I henhold til art. 1112 i Den Russiske Føderations civile kode overfører ikke kun ejendom, men også lånegæld. Efter låntagers død ændres tilbagebetalingsperioden ikke. Forældelsesfristen for et lån er suspenderet i seks måneder, indtil den lovligt accepterer arven. Der opkræves ingen bøder.

Fra ejendomsøjeblikket strømmer LED igen. Hvis ingen har arvet ejendommen, vil perioden fortsat tælle..

For at undgå tvister med banken er det nødvendigt at give afkald på arveretten.

Delvis abdikation leveres ikke. Når borgerne bruger arven, men ikke har accepteret den, kan retten overføre ejendommen til banken for at betale gælden.

Med kreditkort

Der er ingen betalingsplan for denne type lån. Selvom loven fungerer på samme måde, når du tilbagebetaler et lån i henhold til en kontrakt og trækker penge fra et kreditkort, bestemmes begrebet forskelligt. LED-tælling starter fra den sidste rate. Hvis der ikke er foretaget betalinger, er det fra det tidspunkt, du modtager pengene. Begrænsning af kreditkort – tre år.

Retten kan udsætte nedtællingsdatoen. For at gøre dette skal banken bevise, at der var kontakter med klienten for at diskutere gælden.

Baseret på retsafgørelse

I dette tilfælde tages der ikke hensyn til statutten for begrænsninger på lånet. Andre juridiske normer i forbindelse med fuldbyrdelsesprocedurer træder i kraft. Bankgæld, der er anerkendt af retten, returneres frivilligt eller ved hjælp af fogder.

Afskriver banken gælden efter begrænsningsbestemmelsen

Selv hvis kravet er gået, kan kreditor indgive et krav om tilbagebetaling af gælden og vinde sagen. Bankoverførsler kræver rettigheder til inkassobureauer. De vil søge tilbagebetaling af gæld uden at tage hensyn til begrænsningsloven..

Sådan erklæres en aflysning af lån

Baseret på art. 199 i Den Russiske Føderations civile kode, og efter tre år afskrives gælden efter anmeldelse af retten. Under mødet under protokollen kan du mundtligt underrette dommeren om udløbet af LED og anmode om anvendelse af Art. 199 i Den Russiske Føderations civile kode, men en skriftlig ansøgning er mere pålidelig. Efter tilfredshed nægtes kreditor kravet..

Metoder til overførsel af en ansøgning om aflysning af lån til en domstol:

- under retsmødet, når der indgives en appel;

- registreret post med modtagelse af modtagelse;

- gennem registreringsdatabasen.

Kan du venligst forklare, hvad “Statut for begrænsninger på et lån” præcist refererer til? Er det en indført lov eller en intern retningslinje? Hvordan påvirker disse begrænsninger lånet og dets muligheder? Er der nogle specifikke betingelser eller kriterier, der skal opfyldes for at få godkendt lånet? Tak for din hjælp med at afdække dette.